Unterkonten des Eigenkapitalkon

Wir haben bisher hauptsächlich Geschäftsvorgänge erfasst, die sich in den sogenannten Erfolgskonten niederschlagen, dh es handelt sich nicht um erfolgsneutrale Geschäftsvorgänge sondern um erfolgswirksame Geschäftsfälle. Diese werden auf sogenannten Erfolgskonten verbucht. Ebenfalls behandelt wurden bereits die sogenannten Bestandskonten. Erfolgskonten bilden, im Vergleich zu den Bestandskonten, keinen Bestand ab. In der Praxis bedeutet dies, daß sie weder einen Anfangsbestand noch einen Endbestand aufweisen.

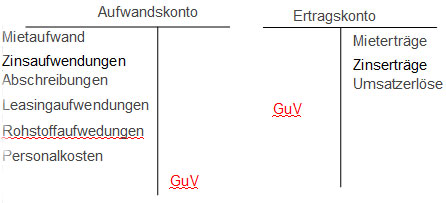

Wir haben bereits gelernt, daß die Erfolgskonten nicht über das Eigenkapitalkonto sondern über das GuV abgeschlossen werden. Wichtig zu erkennen ist, daß die Erfolgskonten Unterkonten des Eigenkapitalkontos sind. Sie sind daher ein detailliertes Spiegelbild des Eigenkapitalkontos. Schematisch zusammengefasst kann dies wie folgt werden:

Saldiert und abgeschlossen werden die Erfolgskonten über das GuV Konto, das sich zusammengefasst aus folgenden Buchungssätzen ergibt:

Ertragskonto / GuV

GuV / Aufwandskonto

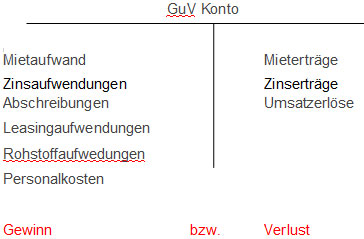

Das GuV Konto sieht nach Abschluß der Buchungen wie folgt aus:

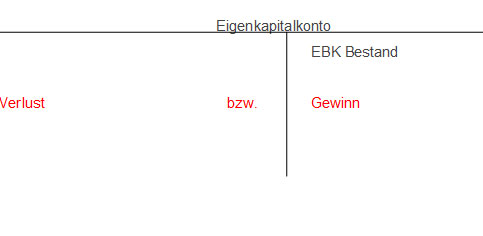

Der Abschluß des GuV Kontos erfolgt sodann über das Eigenkapitalkonto wobei der Gewinn bzw Verlust dem Eigenkapitalkonto hinzugebucht wird. Somit kommt es dann entweder zu einer Eigenkapitalvermehrung (bei Gewinn) oder zu einer Eigenkapitalverminderung (bei Verlust).

Aufwandsarten und Ertragsarten

Die vielfältigen Aufwands- bzw. Ertragsarten sind grundsätzlich per Gesetz vorgegeben und werden im Detail durch den international anerkannten Kontenrahmen um Zusatzkonten für bestehende Sachverhalte ergänzt. Jedem Unternehmen liegt es auch frei, einen eigenen Kontenrahmen im Rahmen der gesetzlichen Rahmenbedingungen anzufertigen. Nach diesem Regelwerk gekoppelt mit den gesetzlichen Rahmenbedingungen ist dann der Jahresabschluß aufzustellen.

Die Erfolgskonten sind in sogenannte Klassen unterteilt wobei die Klasse 3 die Aufwandskonten normiert. Sehr unternehmenstypische Aufwendungen sind wie folgt kurz dargestellt

Klassen

30 Personalaufwendungen

Hier fallen alle Aufwendungen darunter, die mit dem Personalwesen in Zusammenhang stehen, z.B. Pensionsbeiträge, Kranken- und Unfallversicherungsbeiträge, Weiterbildungskosten oder Kosten für das Human Resources Management, also der Personalbeschaffung.

31 Sachaufwendungen

Hier fallen alle Aufwendungen wie etwa Büromaterial, Drucksachen, Fachliteratur oder die Anschaffungen von Mobiliar, Maschinen, Geräte, etc. herein. Ebenso enthalten sind Betriebskosten wie etwa der Stromverbrauch oder laufende Kosten im Zusammenhang mit der Liegenschaft bzw Grundstück.

Weitere wichtige Aufwandsarten sind Zinsaufwendungen (Klasse 3.2), Abschreibungen ( Klasse 3.3), Entschädigungen an Gemeinwesen (Klasse 3.4), eigene Beiträge (Klasse 3.5 – z.B. Kirchenbeiträge) oder Einlagen in Fonds- und anderen Anlagepapieren (Klasse 3.6).

Die Aufwendungen bzw Ausgaben der Investitionsrechnung sind in Klasse 5 untergebracht. Hier fallen etwa Sachgüteraufwendungen oder Investitionen in Gebäude oder Grundstücke darunter.

Ebenso gliedern sich die Ertragsarten die in der Klasse 4 beheimatet sind. Darunter fallen etwa Zinserträge (Klasse 4.2), Entgelte wie Umsatzerträge aus der laufenden Geschäftstätigkeit oder Benutzungsgebühren (Klasse 4.3). Der Kontenrahmen der Ertragsarten ist traditionell in einem geringeren Umfang gestaltet als jener der Aufwandsarten.

Aufwandskonto und Ertragskonto

Der Jahresabschluß kennt die sogenannten Erfolgskonten (Aufwandskonten, Ertragskonten) sowie Bestandskonten. Die Erfolgskonten enthalten die erfolgswirksamen Fälle der laufenden Geschäftstätigkeit. Diese werden nach Aufwands- und Ertragskonten getrennt. Wie oben bereits näher beschrieben, erfolgt der Abschluß innerhalb der GuV wobei der Saldo jedes Konto auf das Konto der GuV verbucht wird. Es gibt keinen Übertrag in die nächste Rechnungsperiode.

Bestandskonten

Bestandskonten werden, im Gegensatz zu den Ertragskonten, aus der Bilanz abgeleitet (dh nicht aus der GuV). Ebenso kommt es bei Bestandskonten zu einem Übertrag der Beträge aus der Vorperiode, indem das Eröffungsbilanzkonto (EBK) gleichzusetzten ist mit dem Schlussbilanzkonto (SBK). Im Laufe des Geschäftsjahres werden auf den Bestandskonten alle Geschäftsfälle (z.B. der Kauf eines Grundstücks in den „Bestand“ eines Unternehmens) erfasst. Wichtig ist, daß der Anfangsbestand des Bestandskontos mit dem Wert der jeweiligen Bilanzposition und mit dem Schlussbestand aus der Vorperiode übereinstimmt. Die Endsalden der Bilanz fließen dann in das „Eigenkapitalkonto“ ein. Wie bei den Erfolgskonten (Aufwands- und Ertragskonto) gibt es auch bei den Bestandkonten das aktive und das passive Bestandskonto. Das aktive Bestandskonto umfasst das Vermögen des Unternehmens und das passive Bestandskonto die Schulden und das Eigenkapital des Unternehmens. Vereinfacht kann man auch sagen, daß sich „links“ (im SOLL) die „Investitionsseite“ und „rechts“ (im HABEN) die „Finanzierungsseite“ eines jeden Unternehmens befindet.

Buchungssätze als Beispiele

Typische Buchungssätze wären zum Beispiel:

Aufwandskonten > Wareneinkauf

HW-Einsatz / passives Bestandskonto (zB Bank oder Verbindlichkeiten L+L

- Vorsteuer

Ertragskonto > Warenverkauf

Aktives Bestandskonto (zB Bank od Lieferforderngen L+L) / HW-Erlöse - Umsatzsteuer

aktives Bestandskonto > Investition in Fuhrpark

Fuhrpark / Bank - Vorsteuer

passives Bestandskonto > Begleichung einer Schuld aus obigen Wareneinkauf

Lieferverbindlichkeiten LL / Bank