Gewinne und Verluste des Unternehmens

Schulfach: Steuerung und Kontrolle

Im Vergleich zur Bilanz liegt der Sinn und Zweck einer GuV nicht darin zu einem bestimmten Stichtag das Vermögen und die Schulden eines Unternehmens abzubilden, sondern die Aufwendungen und Erträge eines gesamten Zeitraumes (dem Wirtschaftsjahr) gegenüberzustellen.

Der Betrachter bekommt dadurch einen schnellen Überblick wie erfolgreich ein Unternehmen während einer Rechnungsperiode gewirtschaftet hat. Der Adressatenkreis ist vielfältig. Neben dem Unternehmen selbst ist die GuV (bzw. der gesamte Jahresabschluss) für Investoren, Gläubiger, Mitarbeiter oder staatliche Institutionen (z.B. Finanzbehörden) von Interesse.

GuV als Abschlusskonto der Erfolgskonten

Die Aufwands- und Ertragskonten, d.h. die Erfolgskonten werden über das Gewinn- und Verlustkonto abgeschlossen. Die Vorgehensweise beim Abschluss der einzelnen Aufwands- und Ertragskonten ist verhältnismäßig einfach. Wenn man die Saldenbildung bei den Bestandskonten beherrscht, dann sollte es bei den Erfolgskonten keine Probleme geben, da der Abschlussprozess dem gleichen Prinzip folgt. Die Salden werden dann einfach in das GuV Konto übertragen (ähnlich wie bei den Bestandskonten in das Schlussbilanzkonto (SBK)).

So lässt sich auch leicht der Erfolg der laufenden Geschäftstätigkeit analysieren. Bei den Aufwandskonten wird dieser i. d. R. im SOLL verbucht, sodass die Saldierung durch Eintragen des Differenzbetrages im HABEN erfolgt. Schematisch lässt sich dies wie folgt vereinfacht darstellen:

Buchungssatz: GuV / Aufwandskonto (z. B. Mietaufwand)

Ähnlich verhält es sich bei den Ertragskonten allerdings in spiegelverkehrter Betrachtung:

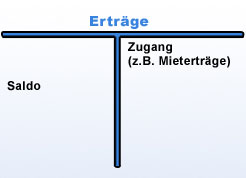

Buchungssatz: Ertragskonto (z.B. Mieterträge) / GuV / Aufwandskonto (z. B. Mietaufwände)

Nachdem nun alle Salden der Aufwands- bzw. Ertragskonten gebildet sind, werden diese Salden mittels der oben genannten Buchungen in das GuV Konto übertragen. Durch diese Abschlussbuchungen werden die Beträge der Aufwendungen und Erträge entsprechend im GuV Konto wieder auf der ursprünglichen Seite ausgewiesen. Der Ertrag erscheint somit auf der HABEN Seite des GuV Kontos und der Aufwand erscheint wiederum auf der SOLL Seite des GuV Kontos. Schematisch dargestellt sieht dies in T-Kontenform wie folgt aus:

Der Abschluss des GuV Kontos über das Unterkonto des Eigenkapitalkontos

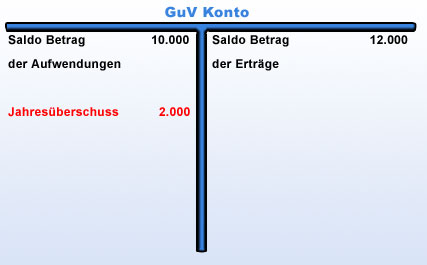

Am Ende des Geschäftsjahres muss auch das GuV Konto abgeschlossen werden. Das GuV Konto wird über das Eigenkapitalkonto in gewohnter Form abgeschlossen, indem zunächst der Saldo gebildet wird.

Wir haben eingangs erwähnt, dass über die Erfolgskonten die Wirtschaftlichkeit eines Unternehmens gemessen werden kann, d.h. ob das Unternehmen mit Gewinn (im Fachjargon auch „Jahresüberschur“ genannt) oder Verlust (im Fachjargon auch „Jahresfehlbetrag“ genannt) gewirtschaftet hat. Vereinfacht ausgedrückt ergibt sich ein Jahresüberschuss, wenn die Aufwendungen geringer lagen als die Erträge. Umgekehrt ergibt sich ein Jahresfehlbetrag, wenn die Erträge größer sind als die Aufwendungen.

Die Systematik zu verstehen fällt leichter wenn man sich das Prinzip der doppelten Buchhaltung vor Augen hält. Wir werden auch zwecks des besseren Verständnis nochmals eine schematische Darstellung der beiden Konten anführen.

Ergibt sich auf dem GuV Konto ein Saldo auf der SOLL Seite, so lässt sich daraus ableiten, saß die Erträge höher sind als die Aufwendungen und das Unternehmen einen Jahresüberschuss macht. Der Anfänger tut sich hier leichter, wenn er defakto „spiegelverkehrt“ denkt.

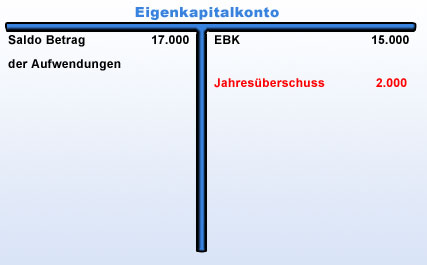

Abgeschlossen wird das GuV Konto nun über das Eigenkapitalkonto. Auch hier folgt die Systematik dem Prinzip der doppelten Buchhaltung. Im obigen Fall, d.h. bei einem Jahresüberschuss, überträgt man den Saldo auf die HABEN Seite des Eigenkapitalkontos.

Der Stand der Eröffungsbilanz (EBK) wird aus der Bilanz der Vorperiode übernommen. Nachdem der Jahresüberschuss in Höhe von 2.000 hinzu addiert wird, beträgt der Schlussbilanzstand (SBK) nun 17.000. Dieser Betrag muss sich wiederum mit der Bilanz der diesjährigen Bilanz abgleichen lassen, d. h. Summengleichheit bestehen.