Aktiv- und passivseitig

Schulfach: Steuerung und Kontrolle, 2. Lehrjahr

Verbuchung grundlegender Geschäftsfälle buchungspflichtiger Unternehmen – Darstellung von Wertveränderungen in der Bilanz.

Nur jedes buchführungspflichtige Unternehmen hat einen Jahresabschluss (Bilanz) nach den ordentlichen Grundsätzen des modernen Rechnungswesens aufzustellen. Jeder Geschäftsfall solch eines Unternehmens bringt zwangsläufig eine Veränderung von mindestens zwei Posten der Bilanz mit sich weshalb das Unternehmen seine Aktiven und Passiven währdend des Geschäftsjahres stetig verändern muss. Zu diesem Zweck werden Aktivkonten (Vermögenskonten – Soll) und Passivkonten (Kapitalkonten – Haben) geführt die sich wie folgt für Lernzwecke vereinfacht in Form von Kontenkreuzen darstellen lassen. Die Wertveränderung kann verschiedene Formen annehmen, wobei sich nicht notwenigerweise die Bilanzsumme verändern muss. Man unterscheidet zwischen Aktivtausch (d.h. Wertveränderung betrifft nur die Aktivseite und Bilanzsumme verändert sich nicht), Passivtausch (d.h. Wertveränderung betrifft nur die Passivseite; Auch hier verändert sich die Bilanzsumme nicht), einer sogenannten Aktiv-Passivvermehrung (d.h. die Bilanzsumme wird grösser und es verändern sich beide Seiten der Bilanz) und einer Aktiv-Passivminderung (d.h. die Bilanzsumme wird kleiner und auch hier verändern sich beide Seiten der Bilanz).

Am besten lässt sich dies durch Beispiele veranschaulichen wobei wir zur besseren Darstellung auf Kontenkreuze vertrauen.

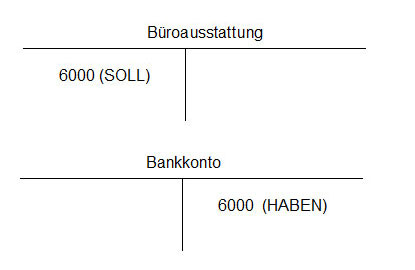

Der Aktivtausch

Als Beispiele können etwa der Kauf von neuer Büroausstattung (EUR 6000) oder einer neuen Maschine mittels Banküberweisung angeführt werden.

Es kommt demnach nur zu einer Veränderung der Aktivkonten (Büroausstattung erhöht sich und Bankkonto vermindert sich). Passivkonten (Eigenkapital, Rückstellungen, Verbindlichkeiten) verändern sich nicht.

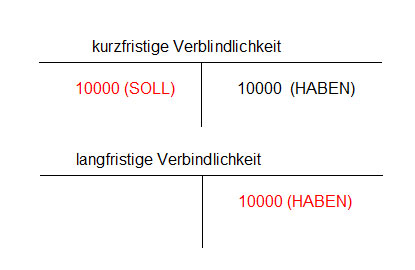

Der Passivtausch

Ähnlich wie beim Aktivtausch ändern sich auch beim Passivtausch zwei Passivposten in der Bilanz wobei eben ein Passivposten vermehrt wird, ein anderer um selbigen Betrag vermindert wird. Somit verändert sich auch die Bilanzsumme nicht. Als Beispiel kann etwa (sehr praxisrelevant!!) die Umschuldung einer kurzfristigen Verbindlichkeit (Kontokorrentkredit) in eine langfristige Verbindlichkeit (Darlehen) dienen, wobei wie folgt schemenhaft dargestellt wird, dass sich die langfristige Verbindlichkeit um 10000 mittels dem Buchungssatz (kurzfristige Verbindlichkeit / langfristige Verbindlichkeit 10000) erhöht und die kurzfristige Verbindlichkeit um 10000 verringert.

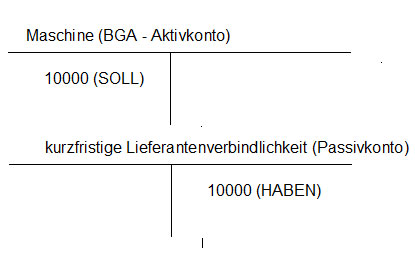

Die Aktiv-Passivmehrung

Hier steigen sowohl Aktiv- als auch Passivseite der Bilanz, im folgenden anhand eines Beispieles (Ankauf einer Maschine auf Ziel, d.h. Zahlung erfolgt später) dargestellt. Die Bilanzsumme erhöht sich dabei.

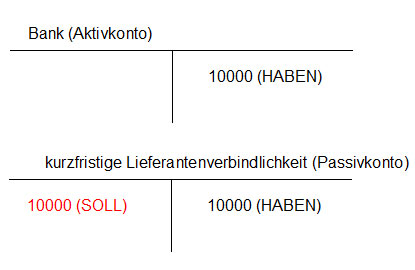

Die Aktiv-Passivminderung

Ähnlich wie bei einer Aktiv-Passivvermehrung kommt es allerdings hier zu einer Vermögens (Aktiva) und Kapital (Passiva) verminderung. Wir knüpfen an das oben angeführte Beispiel an und nehmen weiters an, dass nun die Lieferantenverbindlichkeit mittels Banküberweisung beglichen wird (Buchungssatz: kurzfristige Lieferantenverbindlichkeit / Bank 10000). Die Bilanzsumme verringert sich dabei.

Der Vollständigkeit halber sollte noch erwähnt werden, dass bei obigen Beispielen aus Vereinfachungsgründen die Umsatzsteuer (Vorsteuer) ausser Acht gelassen wurde.