Erklärungen und Darstellungen

Schulfach: Steuerung und Kontrolle, 2. Lehrjahr

Das Eröffnungsbilanzkonto dient zur Eröffnung der Bestandskonten. Wie bereits vorangehend erklärt, dienen diese Konten dazu, die Bestände der Vermögens- und Kapitalposten der Bilanz fortzuführen. Unterschieden werden hier aktive Bestandskonten (dazu zählen das Anlagevermögen, das Umlaufvermögen und die aktiven Rechnungsabgrenzungsposten) und passive Bestandskonten (dazu zählen das Eigenkapital, das Fremdkapital und die passiven Rechnungsabgrenzungsposten).

Schematisch sind diese wie die Bilanz aufgebaut, da auch hier nach zwei Seiten (Aktiva und Passiva) unterschieden wird.

Das Eröffnungsbilanzkonto

Aus technischer Sicht sind die Anfangsbestände der Eröffnungsbilanz mit Hilfe des Eröffnungsbilanzkontos auf die aktiven und passiven Bestandskonten zu übertragen. Die Bestandskonten könnten auch ohne eine Gegenbuchung vorgetragen werden. Zwingend notwendig wäre ein Eröffnungsbilanzkonto also nicht. Das Prinzip der doppelten Buchführung, das ebenso im vorangegangen Kapitel beschrieben wurde, ist jedoch durchgängig. Damit die Konteneröffnung auch dem Prinzip der doppelten Buchführung folgt, wird das Eröffnungsbilanzkonto eingerichtet.

Das Eröffnungsbilanzkonto stellt ein buchungstechnisches Hilfskonto für die Eröffnung der Bestandskonten dar. In der heutigen Praxis jedoch erfolgt mittels einer Buchhaltungssoftware die Eröffnung der Konten automatisch. Durch den Jahresabschluss wird die Buchhaltung des aktuellen Jahres sowie die Buchhaltungen früherer Jahre ins jeweilige Vorjahr übernommen. Für die Kontokorrent-, Bilanz- und Finanzkonten werden Saldovortragsbuchungen erzeugt.

Das Schlussbilanzkonto

Am Ende eines Geschäftsjahres werden die Bestandskonten gegen das Schlussbilanzkonto abgeschlossen. Die Schlussbilanz eines Geschäftsjahres ist zugleich die Eröffnungsbilanz des Folgejahres. Nach dem Grundsatz der Bilanzidentität müssen beide inhaltlich gleich sein.

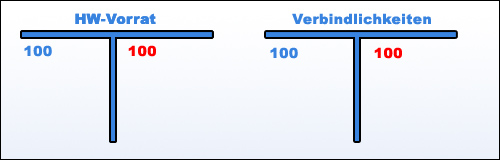

Schematisch kann man sich das, wie in folgenden Beispielen dargestellt, vorstellen:

Buchungssätze:

SBK /an/ HW-Vorrat

Verbindlichkeiten /an/ SBK

Bei den Abschlussbuchungen werden demnach die Aktivkonten für die Schlussbestände erkannt (= Sollsaldo) und das Schlussbilanzkonto belastet.

Umgekehrt werden die Passivkonten für die Schlussbestände belastet (=Habensaldo) und das Schlussbilanzkonto erkannt.

Die rot markierten Zahlen markieren die Buchung gegen das Schlussbilanzkonto. Wir können demnach wie folgt zusammenfassen:

§ SBK an Aktivkonten

§ Passivkonten an SBK

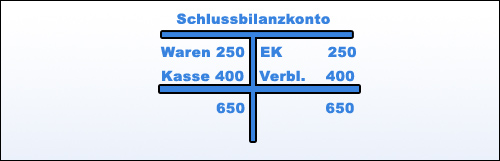

Das Schlussbilanzkonto ist also ein technisches Konstrukt, welches dazu dienen soll, die Schlussbilanz zu ermitteln. In ihm werden sämtliche Salden aller bestehenden Konten inklusive des Gewinn- und Verlustkontos wie auch des Privatkontos erfasst, welche beide im Eigenkapitalkonto aufgehen.

Schematische Darstellung einer Jahresabschlussbuchung

Nachfolgend werden einige Geschäftsfälle, die typischerweise in einem Betrieb anfallen, fiktiv im Rahmen des Jahresabschlusses in ein Schlussbilanzkonto überführt.

Wie man eindrucksvoll sieht, bildet das Schlussbilanzkonto ein quasi Abschlusssammelkonto und durch den Abschluss der einzelnen Bestandskonten ergibt sich die Schlussbilanz. Das Schlussbilanzkonto ist das Gegenkonto für den Abschluss aller Bestandskonten. Gesetzlich normiert ist der Aufbau der Schlussbilanz in $ 266 (2) und (3) HGB. Erfolgswirksame Vermögensveränderungen (Aufwände und Erträge) und erfolgsneutrale Vermögensänderungen (Privatentnahmen und –einlagen >>hier nicht dargestellt) ändern das passivische Bestandskonto Eigenkapital.

Das Schlussbilanzkonto bildet wiederum die Basis für die Buchungen zur Eröffnungsbilanz. Nach dem Grundsatz der Bilanzidentität müssen deshalb Schlussbilanzkonten und Eröffnungsbilanzkonten wiederum ident sein.